新車を購入する際の支払い方法として、近年すっかり定着した感のある「残価設定クレジット」、通称「残クレ」。

ディーラーなどで「月々の支払いが楽になりますよ」「最新のクルマに乗り換えやすいですよ」といったセールストークを聞いたことがある方も多いのではないでしょうか。

特にトヨタのアルファードやヴェルファイアといった人気車種、あるいは他のメーカーの高級車などでも、残クレを利用するケースが増えているようです。

では、実際に新車を購入する人の中で、どれくらいの割合の人が残クレを選んでいるのでしょうか?

そして、残クレにはどのようなメリットやデメリットがあるのでしょうか?

「残クレで買う人の割合」という具体的な統計データを見つけるのは難しいかもしれませんが、ディーラーのスタッフなどに話を聞くと、「新車販売の半数近く、あるいはそれ以上が残クレを利用している」といった声も聞かれるほど、メジャーな購入方法の一つになっていることは間違いなさそうです。

なぜ、これほどまでに残クレが利用されるようになったのでしょうか。

その背景には、車両価格の高額化や、ユーザーのライフスタイルの変化(数年ごとに新しいクルマに乗り換えたいというニーズの増加など)があると考えられます。

しかし、月々の支払いが抑えられるというメリットの裏には、金利の負担や契約上の制約、最終回の支払いといった注意すべき点も存在します。

安易に残クレを選ぶと、「こんなはずじゃなかった…」と後悔してしまう可能性もゼロではありません。

この記事では、残クレ(残価設定クレジット)の仕組みを基本から分かりやすく解説するとともに、利用するメリットとデメリットを徹底的に比較検討します。

どのような人が残クレに向いているのか、利用者の割合や傾向、そして通常のローンやカーリースとの違いについても触れていきます。

さらに、契約終了時の選択肢(返却・乗り換え・買取)や、走行距離制限、カスタマイズ、事故時の対応といった、具体的な注意点についても詳しく解説。

残クレという支払い方法を正しく理解し、ご自身の状況や考え方に合った賢い選択をするための一助となれば幸いです。

「残クレで買う人の割合が多いから安心」と考えるのではなく、その仕組みとリスクを理解した上で、ご自身にとって最適な購入方法を見つけましょう。

- 残クレ(残価設定クレジット)の基本的な仕組みとメリット・デメリット

- 月々の支払いを抑えられる理由と、乗り換えやすさの仕組み

- 金利負担、走行距離制限、最終回支払いなどの注意点とリスク

- 残クレ利用者の傾向と、自分に合った購入方法かの判断基準

月々の負担を軽く?残クレが選ばれる理由と仕組み

luxeauto・image

luxeauto・image新車ディーラーで「残クレなら月々この金額で新車に乗れますよ!」と提案され、その手軽さに魅力を感じる人は少なくないでしょう。

実際に、残価設定クレジット(残クレ)は、新車購入時の支払い方法として広く普及しており、多くのユーザーに選ばれています。

では、なぜ残クレはこれほど人気を集めているのでしょうか?

その理由を探るために、まずは残クレの基本的な仕組みと、それがもたらすメリットについて詳しく見ていきましょう。

どのような仕組みで月々の支払いが抑えられ、どのような人にメリットがあるのかを理解することが、残クレを賢く利用するための第一歩です。

残クレの最大の特徴は、あらかじめ数年後(通常3年または5年)の車両の下取り予定価格(=残価)を設定し、その残価を除いた金額を分割で支払う、という点にあります。

つまり、車両本体価格の全額をローンで支払うのではなく、将来の価値分を差し引いた部分だけを分割払いの対象とするのです。

これにより、通常の自動車ローンと比較して、分割払い部分の元金が少なくなり、結果として月々の返済額を低く抑えることが可能になります。

「月々の負担を軽くして新車に乗りたい」というニーズに応える仕組みと言えるでしょう。

さらに、契約期間満了時には、いくつかの選択肢が用意されている点も、残クレが選ばれる理由の一つです。

一つは、設定された残価でディーラーに車両を返却し、新しいクルマに乗り換える方法。

もう一つは、残価を一括で支払うか、再度ローンを組んでその車両を買い取る方法。

そして、車両を返却して契約を終了する方法です。

特に、数年ごとに最新のモデルに乗り換えたいと考えているユーザーにとっては、契約満了時にスムーズに次の新車へ移行できる(可能性がある)点は大きなメリットと感じられます。

また、頭金なしでも契約できるプランが多く、初期費用を抑えて新車に乗り始められる点も、若い世代などを中心に支持されています。

このように、月々の支払額の軽減、乗り換えのしやすさ、初期費用の抑制といったメリットが、残クレの人気を支えていると考えられます。

ただし、これらのメリットの裏側にある仕組みや条件を正しく理解しておくことが重要です。

- 未来の下取り価格を先に引く?そもそも残クレ(残価設定クレジット)ってどんな仕組み?

- 月々楽々、乗り換え簡単?なぜ人気なのか 残クレを選ぶ人のメリットとは

- 支払い総額の一部を後回し!月々の支払いが楽になる そのカラクリを解説

- 次の新車へスムーズに?最新の新車に乗り換えやすいのか 契約満了時の選択肢

- まとまったお金がなくてもOK?頭金なしでも始めやすい 初期費用を抑えられるメリット

- みんな使ってる?どんな人が利用してるのか 残クレ利用者の割合と傾向

そもそも残クレ(残価設定クレジット)ってどんな仕組み?

luxeauto・image

luxeauto・image

- 数年後の下取り価格(残価)をあらかじめ設定。

- 車両価格から残価を除いた額を分割払いするローン。

- 契約満了時に「返却」「乗り換え」「買取」を選択。

新車購入の支払い方法としてよく耳にする「残クレ(残価設定クレジット)」ですが、その仕組みを正確に理解している方は意外と少ないかもしれません。

簡単に言うと、残クレは「将来のクルマの価値(下取り価格)をあらかじめ決めておき、その価値を除いた部分だけを分割で支払う」という仕組みのローン(クレジット契約)です。

もう少し詳しく見ていきましょう。

まず、新車を購入する際に、ディーラー(提携している信販会社)が、契約期間満了時(通常3年後や5年後)のそのクルマの下取り価格を「残価」として設定します。

この残価は、車種の人気度や年式、走行距離などを考慮して、ある程度の保証額として決められます(ただし、保証には条件があります)。

次に、車両本体価格から、この設定された「残価」を差し引きます。

そして、この残価を除いた金額(+金利や手数料)を、契約期間(3年や5年)で分割して支払っていく、というのが基本的な流れです。

例えば、300万円の車を5年間の残クレで購入し、5年後の残価が100万円に設定されたとします。

この場合、分割払いの対象となるのは、車両価格300万円から残価100万円を引いた200万円(+金利など)となります。

通常のローンであれば300万円全体が分割対象ですが、残クレでは200万円部分だけを分割で支払えばよいため、月々の支払額を低く抑えることができるのです。

これが、残クレの最大のメリットであり、人気の理由となっています。

そして、契約期間(この例では5年後)が満了した際には、あらかじめ設定された残価(100万円)の支払い方法について、いくつかの選択肢が用意されています。

主な選択肢は以下の3つです。

(1) 車両をディーラーに返却する:残価の支払いは不要になります(ただし、車両状態に関する条件あり)。

(2) 新しいクルマに乗り換える:返却した車両の査定額が残価を上回れば、その差額を次のクルマの頭金などに充当できます。

(3) 残価を支払って車両を買い取る:残価(100万円)を一括で支払うか、再度ローン(再クレジット)を組んで分割で支払うことで、そのクルマを自分のものにできます。

このように、残クレは月々の支払いを抑えつつ、契約満了時の選択肢を残しておけるという特徴を持った支払い方法です。

ただし、金利の計算方法や、返却時の条件、所有権の問題など、通常のローンとは異なる注意点も多く存在します。

この仕組みを正しく理解することが、残クレを賢く利用するための第一歩となります。

ディーラーの説明を鵜呑みにせず、契約内容をしっかりと確認することが重要です。

なぜ人気?残クレを選ぶ人のメリットとは

luxeauto・image

luxeauto・image- 月々の支払額を低く抑えられるのが最大のメリット。

- 数年ごとに新しい車に乗り換えやすい仕組み。

- 頭金なしなど、初期費用を抑えて乗り始められる。

残価設定クレジット(残クレ)が、新車購入の支払い方法としてこれほどまでに普及し、多くの人に選ばれているのには、やはり明確なメリットがあるからです。

特に、近年の車両価格の上昇や、ライフスタイルの変化といった背景も、残クレの人気を後押ししていると考えられます。

ここでは、ユーザーが残クレを選ぶ主なメリットについて、具体的に見ていきましょう。

まず、繰り返しになりますが、最大のメリットは「月々の支払額を低く抑えられる」ことです。

車両価格から将来の下取り価格(残価)を差し引いた金額を分割払いの対象とするため、車両価格全額をローンで組む場合に比べて、毎月の返済負担を大幅に軽減できます。

これにより、予算的に少し手が届かないと思っていた憧れの車種や、上位グレードにも手が届きやすくなる可能性があります。

月々の家計への負担を少しでも減らしたい、あるいは浮いた予算を他の趣味や生活費に充てたい、と考えるユーザーにとって、これは非常に大きな魅力です。

次に、「数年ごとに新しいクルマに乗り換えやすい」という点も大きなメリットです。

残クレの契約期間は、最初の車検時期である3年や、次の車検時期である5年に設定されることが一般的です。

契約満了時に、乗っていた車両をディーラーに返却し、スムーズに次の新しいクルマの残クレ契約に移行することができます(もちろん、審査等は必要です)。

常に最新のモデルや、その時のライフスタイルに合った車種に乗り続けたい、というニーズを持つユーザーにとって、残クレは非常に合理的な選択肢となり得ます。

面倒な売却手続きの手間が省けるという利点もあります。

さらに、「初期費用を抑えられる」というメリットもあります。

多くの残クレプランでは、頭金なし、あるいは少ない頭金で契約することが可能です。

新車購入時には、車両価格以外にも税金や諸費用など、まとまったお金が必要になることが多いですが、残クレを利用すれば、手元に十分な資金がなくても、比較的気軽に新車に乗り始めることができます。

特に、若い世代や、貯金はあまりないけれどすぐに車が必要、といったユーザーにとっては、大きな助けとなるでしょう。

加えて、残価がある程度保証されている(条件付きですが)ため、将来的な中古車相場の変動リスクをある程度回避できる、という側面もあります。

これらのメリットが、多くのユーザーにとって魅力的であり、残クレが人気の支払い方法となっている理由と考えられます。

ただし、これらのメリットを享受するためには、後述するデメリットや注意点を十分に理解しておく必要があります。

月々の支払いが楽になる!そのカラクリを解説

luxeauto・image

luxeauto・image- 残クレでは将来の下取り価格(残価)を最終回支払い分として据え置く。

- 月々支払うのは、車両価格から残価を引いた部分の元金+金利。

- 通常のローンより分割対象元金が減るため、月々の支払額が安くなる。

「残クレなら月々の支払いがこんなに安く!」というディーラーの広告やセールストークは、非常に魅力的に聞こえますよね。

実際に、残価設定クレジット(残クレ)を利用すると、通常の自動車ローンと比較して、毎月の返済額を大幅に抑えることができます。

では、一体どのような「カラクリ」で、月々の支払いが楽になっているのでしょうか?

その仕組みを理解することで、残クレの本質が見えてきます。

そのカラクリの核心は、前述した「残価設定」にあります。

通常の自動車ローンでは、車両本体価格の全額(あるいは頭金を引いた額)を、ローン期間で均等に分割して返済していきます。

これに対し、残クレでは、まず契約時に数年後(例えば5年後)の車両の下取り予定価格、つまり「残価」を設定します。

そして、この残価にあたる金額は、最終回の支払いまで「据え置かれる」のです。

つまり、月々の分割払いで返済していくのは、車両本体価格から、この据え置かれた残価を差し引いた部分の元金と、それに対する金利(ここ重要!)ということになります。

例えば、300万円の車を5年(60回)払いの残クレで購入し、残価が100万円に設定されたとしましょう。

この場合、月々の支払いで返済する対象となる元金は、300万円 – 100万円 = 200万円です。

通常のローンなら300万円を60回で割るのに対し、残クレでは200万円を(金利を含めて)60回で割る形になるため、当然、月々の支払額は安くなります。

これが、残クレで月々の支払いが楽になる最大の理由です。

言い換えれば、将来売却(返却)するであろう価値分を、最終回まで支払わずに取っておく、という考え方です。

ただし、注意しなければならないのは、金利(利息)の計算方法です。

残クレの場合、月々の支払いの対象となる元金は「車両価格 – 残価」の部分ですが、金利は多くの場合、据え置いた残価部分も含めた、車両本体価格の未払い分全体に対してかかってくることが一般的です。

つまり、支払いを据え置いている残価部分にも、契約期間中ずっと金利がかかり続けることになるのです。

これが、残クレの支払総額が通常のローンよりも高くなることがある理由の一つです。

さらに、残価はあくまで「予定価格」であり、契約満了時の車両状態(走行距離、傷、事故歴など)によっては、保証された残価での引き取りが適用されず、追加の支払い(追い金)が発生する可能性もあります。

月々の支払いが安いからといって、トータルで支払う金額も安いとは限らない、むしろ金利負担や最終的な精算リスクまで含めると、割高になる可能性もあるということを理解しておく必要があります。

「月々の支払いが楽」というメリットの裏にある、この仕組みと注意点をしっかりと把握しましょう。

最新の新車に乗り換えやすい?契約満了時の選択肢

luxeauto・image

luxeauto・image- 契約満了時に「乗り換え」「返却」「買取」の選択肢がある。

- 乗り換えを選べば、スムーズに次の新車へ移行しやすい。

- ただし、査定額が残価を下回ると差額精算が必要になる場合も。

残クレのメリットとしてよく挙げられるのが、「最新の新車に乗り換えやすい」という点です。

数年ごとにライフスタイルが変わったり、新しいモデルが出るとすぐに乗り換えたくなったりするユーザーにとって、これは大きな魅力に映るでしょう。

では、具体的にどのような仕組みで乗り換えがしやすくなっているのでしょうか?

契約満了時の選択肢と合わせて見ていきましょう。

残クレの契約期間(通常3年または5年)が満了すると、ユーザーには大きく分けて3つの選択肢が提示されます。

それは、(1) 新しいクルマに乗り換える、(2) 車両を返却して契約を終了する、(3) 残価を支払って車両を買い取る、の3つです。

この中で、特に「乗り換えやすさ」に繋がるのが(1)の選択肢です。

(1) 新しいクルマに乗り換える場合、まず現在乗っている車両をディーラーに返却します。

この際、車両の状態が定められた条件(走行距離制限の超過がないか、大きな傷や事故による修復歴がないかなど)を満たしていれば、あらかじめ設定された残価でディーラーが買い取ってくれます。

そして、その車両の実際の査定額が、設定された残価を上回っていた場合、その差額分(プラス査定分)を、次に購入する新しいクルマの頭金などに充当することができるのです。

人気車種や状態の良い車両であれば、残価よりも高く評価される可能性があり、お得に次の新車に乗り換えることができます。

ディーラーとしても、顧客に新しいクルマを継続して購入してもらうことは重要なので、乗り換えをスムーズに進められるような提案をしてくれることが多いでしょう。

面倒な売却手続きなどを自分で行う必要がなく、契約満了のタイミングで、シームレスに次の新車に乗り換えられる(ように見える)手軽さが、乗り換えやすいと感じる理由です。

しかし、注意点もあります。

それは、車両の査定額が必ずしも残価を上回るとは限らない、ということです。

契約時に設定される残価は、数年後の市場価値をある程度見越して、やや高めに設定されている場合もあります。

また、契約期間中の車の使い方(走行距離超過、内外装の傷や汚れ、事故など)によっては、査定額が残価を下回ってしまう可能性も十分にあります。

その場合、残価との差額をユーザーが支払わなければ、車両を返却(または乗り換え)することができません(いわゆる「追い金」が発生します)。

「残価保証」という言葉に安心しきっていると、思わぬ出費が発生するリスクがあるのです。

また、(2) 車両を返却して契約を終了する場合も、査定額が残価を下回れば同様に差額の支払いが必要です。

(3) 車両を買い取る場合は、残価を一括で支払うか、再度ローンを組む必要があります。

再ローンの金利は、最初の残クレ契約時よりも高く設定されている場合が多いので注意が必要です。

残クレは、あくまで「乗り換え」や「返却」を前提とした方がメリットを活かしやすい仕組みであり、最終的に買い取ることを考えている場合は、トータルの支払額が高くなる可能性があることを理解しておく必要があります。

契約満了時の選択肢と、それぞれのメリット・デメリットを事前にしっかりシミュレーションしておくことが大切です。

頭金なしでもOK?初期費用を抑えられるメリット

luxeauto・image

luxeauto・image- 残クレは頭金なし、または少額で契約できるプランが多い。

- 新車購入時の初期費用(諸費用含む)の負担を軽減できる。

- 手元資金に余裕がなくても新車に乗り始めやすい。

新車を購入する際には、車両本体価格だけでなく、登録費用や税金、保険料、ディーラーオプション代など、様々な初期費用が必要となり、ある程度まとまった資金を用意しなければならないのが一般的です。

しかし、残価設定クレジット(残クレ)を利用する場合、この初期費用の負担を抑えて、比較的少ない手元資金で新車に乗り始めることが可能になります。

これも残クレが選ばれる理由の一つです。

多くのディーラーが提供している残クレプランでは、「頭金0円」や「ボーナス払いなし」といった、初期費用を極力抑えた支払い方法を選択できるようになっています。

もちろん、頭金を入れたり、ボーナス払いを併用したりすることで、月々の支払額をさらに低くすることも可能ですが、必須ではありません。

これにより、「貯金はあまりないけれど、すぐに新しいクルマが必要になった」「手元の資金はできるだけ残しておきたい」といったニーズを持つユーザーでも、新車購入のハードルを下げることができます。

例えば、急な転勤や家族構成の変化などで、想定外にクルマが必要になった場合でも、残クレを利用すれば、無理なく新車を手に入れることができるかもしれません。

また、若い世代の方で、初めてクルマを購入する場合など、まだ十分な貯蓄がないというケースでも、残クレは有効な選択肢となり得ます。

初期費用を抑えられることで、浮いた資金を自動車保険の充実や、スタッドレスタイヤの購入、あるいは他の生活費などに充てることも可能です。

ただし、頭金なしで残クレを組む場合には、注意点もあります。

頭金を入れないということは、ローンで借り入れる元金の額が大きくなることを意味します。

そのため、月々の支払額は頭金を入れた場合よりも高くなりますし、支払う利息の総額も当然ながら増えることになります。

初期費用は抑えられても、トータルでの支払総額は膨らむ可能性があることを理解しておく必要があります。

また、頭金がないということは、ローン審査の際にやや不利になる可能性も考えられます。

もちろん、安定した収入など他の条件を満たしていれば問題なく審査に通ることが多いですが、借入額が大きくなるほど、審査基準は厳しくなる傾向があります。

自分の収入や信用情報などを考慮し、無理のない借入額かどうかを判断することが大切です。

初期費用を抑えられるというメリットは非常に大きいですが、それはあくまで一時的な負担軽減であり、将来的な支払い総額やリスクとのバランスを考える必要があります。

頭金を用意できるのであれば、ある程度入れた方が、結果的に支払う利息を減らすことができます。

自分の資金状況や将来の計画に合わせて、頭金の額や支払いプランを慎重にシミュレーションし、最適な方法を選択しましょう。

どんな人が利用してる?残クレ利用者の割合と傾向

luxeauto・image

luxeauto・image- 新車購入者のかなりの割合が残クレを利用していると言われる。

- 特に若い世代や、数年での乗り換えを希望する層に人気。

- 高額車両(アルファード等)や輸入車でも利用者が多い傾向。

「残クレで買う人の割合って、実際どれくらいなんだろう?」これは多くの方が疑問に思う点かもしれません。

残念ながら、自動車メーカー各社や信販会社が、残クレの利用割合に関する詳細な公式データを公表しているケースは稀であり、正確な数字を把握することは困難です。

しかし、ディーラー関係者の話や、各種調査、市場の動向などから、利用者の傾向や、おおよその割合感を推測することは可能です。

まず、利用者の割合については、前述の通り、ディーラーによっては「新車販売の半数近く、あるいはそれ以上が残クレ」と言われるほど、非常にポピュラーな購入方法となっているようです。

特に、トヨタやホンダといった国内主要メーカーでは、残クレプランの提案に力を入れており、多くの顧客が利用しています。

これは、残クレがユーザーのニーズ(月々の負担軽減、乗り換えやすさ)に合致していること、そしてディーラー側にとっても顧客の囲い込みや代替促進に繋がるという双方のメリットがあるためと考えられます。

では、どのような人が残クレを多く利用しているのでしょうか?

いくつかの傾向が見られます。

一つは、「若い世代」です。

初めてクルマを購入する層や、まだ収入がそれほど多くない20代~30代のユーザーにとって、月々の支払いを抑えられ、頭金なしでも始めやすい残クレは、魅力的な選択肢となります。

スマートフォンの分割払いのような感覚で、気軽に新車に乗りたいというニーズにも合っているのかもしれません。

もう一つは、「数年ごとに新しいクルマに乗り換えたい」と考えている層です。

常に最新モデルに乗りたい、ライフスタイルの変化に合わせて車種を変えたい、といったニーズを持つユーザーにとって、契約満了時にスムーズな乗り換えがしやすい残クレは非常に便利です。

クルマを「所有」するという意識よりも、「利用」するという意識が強い層とも言えるかもしれません。

さらに、「高額車両」の購入者にも残クレ利用者が多い傾向があります。

例えば、トヨタのアルファードやヴェルファイア、あるいはレクサスなどの高級車、輸入車などは、車両価格が高いため、通常のローンでは月々の支払額が非常に高額になります。

残クレを利用することで、月々の負担を現実的な範囲に抑え、憧れの高級車に乗ることを可能にするという側面があります。

リセールバリューが高い車種ほど、高い残価設定が期待できるため、残クレのメリットを活かしやすいとも言えます。

一方で、クルマを長く乗り続けたいと考えている人や、金利負担を嫌う人、カスタマイズを楽しみたい人などは、残クレを避ける傾向があります。

最終的に支払う総額や、契約期間中の制約などを考慮すると、通常のローンや現金一括払いの方がメリットが大きいと判断するためです。

このように、残クレの利用者の割合は、車種や顧客層によっても差があると考えられますが、新車購入における主要な選択肢の一つとして広く浸透していることは間違いありません。

「みんなが使っているから」ではなく、自分の状況に合っているかをしっかり見極めることが重要です。

本当に得?残クレのデメリットと後悔しないための注意点

luxeauto・image

luxeauto・image月々の支払いを抑えられ、乗り換えもしやすいというメリットがある残価設定クレジット(残クレ)ですが、その一方で、見過ごせないデメリットや注意点も存在します。

「こんなはずじゃなかった…」と後悔しないためには、契約前にこれらのマイナス面もしっかりと理解しておくことが極めて重要です。

ここでは、残クレを利用する上で特に注意すべきデメリットやリスクについて、具体的に解説していきます。

メリットの裏側にある真実を知ることで、より冷静な判断ができるようになるはずです。

まず、多くの人が見落としがちなのが「金利負担」の問題です。

残クレはローン契約の一種であるため、当然ながら金利が発生します。

そして、その金利は、月々支払う部分だけでなく、据え置かれている残価部分にもかかってくるのが一般的です。

つまり、契約期間中、あなたはまだ支払っていない(将来支払うか返却する)残価に対しても利息を払い続けることになるのです。

そのため、同じ金利であっても、通常のローンと比較して支払う利息の総額が高くなる傾向があります。

月々の支払いが安く見える分、金利負担が隠れてしまいがちなので注意が必要です。

次に、契約満了時の「最終回の支払い」に関する問題です。

残価は契約満了時に支払う必要がありますが、その金額は数十万円から、車種によっては百万円を超える高額になることもあります。

車両を買い取る場合は、この残価を一括で支払うか、再度ローンを組む必要がありますが、再ローンの金利は割高になることが多いです。

車両を返却する場合でも、後述する走行距離制限の超過や、車両の損傷などがあると、追加の支払い(追い金)が発生するリスクがあります。

契約満了時の選択と、それに伴う資金計画を事前に考えておく必要があります。

さらに、契約期間中の「制約」もデメリットとなり得ます。

残クレでは、契約満了時の車両価値(残価)を担保するため、年間(または月間)の走行距離に上限が設けられているのが一般的です。

この制限を超えて走行すると、返却時に超過分の精算金を請求されます。

また、車両はあくまでローン会社の所有物(所有権留保)であることが多いため、自由にカスタマイズ(改造)することも基本的に禁止されています。

事故を起こしてしまった場合の修理や、内外装の傷・汚れなども、返却時の査定に影響し、追加費用が発生する可能性があります。

ペットの同乗や喫煙なども、査定減額の対象となる場合があるため、注意が必要です。

これらの制約は、クルマを自分のものとして自由に使いたいユーザーにとっては、大きなストレスとなるかもしれません。

残クレを検討する際は、これらのデメリットやリスクを十分に理解し、メリットと比較衡量した上で、本当に自分に合った支払い方法なのかを慎重に判断することが求められます。

- 月々は安くても総額は…?意外と高いのか 残クレの金利と利息負担の仕組み

- 満期が来たらどうする?最終回の支払いはどうなる 一括返済・再ローン・返却の選択

- 自由に走れない、いじれない?走行距離制限やカスタマイズ禁止 契約上の制約と注意点

- ぶつけたら、汚したら大変?傷や事故は大丈夫か 車両返却時の査定と追加費用のリスク

- 自分のクルマじゃないの?所有権は誰のものなのか ローン完済までの扱い

- どっちがお得なの?カーリースや銀行ローンとの違い それぞれのメリット・デメリット

意外と高い?残クレの金利と利息負担の仕組み

luxeauto・image

luxeauto・image- 残クレにも当然金利がかかる。銀行ローンより高めの傾向。

- 金利は据え置かれた残価部分にもかかるため、総利息額が増えやすい。

- 月々の安さだけでなく、支払総額で比較検討することが重要。

残価設定クレジット(残クレ)の大きな魅力である「月々の支払いの安さ」。

しかし、その裏側で注意しなければならないのが「金利」の問題です。

残クレはローン契約である以上、必ず金利が発生し、その負担は最終的な支払総額に影響します。

そして、残クレの金利計算方法は少し特殊で、知らずに契約すると「思ったより利息が高かった」と後悔することになりかねません。

まず、残クレの金利は、ディーラーが提携している信販会社によって設定されますが、一般的に銀行などが提供するマイカーローンと比較すると、やや高めに設定されている傾向があります。

もちろん、ディーラーによっては低金利キャンペーンなどを実施している場合もありますが、基本的な金利水準は銀行ローンよりも高いことが多い、という認識を持っておくと良いでしょう。

契約前には、必ず適用される金利(年率)を確認することが重要です。

さらに重要なのが、利息の計算対象となる元金です。

通常のローンであれば、借り入れた元金(車両価格-頭金)に対して金利がかかり、返済が進むにつれて元金が減っていくため、利息も徐々に減っていきます。

しかし、残クレの場合、多くは「据え置かれた残価部分」にも金利がかかり続ける仕組みになっています。

つまり、月々の返済では元金が減っていく部分(車両価格-残価)と、契約期間中ずっと元金が変わらない残価部分の両方に、金利が計算されているのです。

まだ支払っていない(将来支払うか返却する)残価に対しても、契約期間中ずっと利息を払い続けることになるわけです。

このため、同じ金利であっても、支払う利息の総額は通常のローンよりも多くなる傾向があります。

ディーラーによっては、「実質年率」という形で金利が表示されていますが、この計算に含まれる手数料なども含め、最終的な支払総額がいくらになるのかをしっかりと確認することが大切です。

月々の支払額の安さだけに目を奪われず、金利を含めた支払総額で、通常のローンや他の支払い方法と比較検討する必要があります。

シミュレーションを依頼し、総額でいくら利息を支払うことになるのかを具体的に把握しましょう。

また、契約満了時に残価を支払って車両を買い取る場合、再度ローン(再クレジット)を組むことができますが、この再ローンの金利は、最初の残クレ契約時の金利よりも高く設定されていることが一般的です。

これも、最終的な支払総額を押し上げる要因となります。

残クレは、金利負担という点では必ずしも有利な支払い方法ではないということを理解しておく必要があります。

目先の月々の支払額だけでなく、長期的な視点で、総額でのコストを比較検討する姿勢が重要です。

最終回の支払いはどうする?一括返済・再ローン・返却の選択

luxeauto・image

luxeauto・image- 契約満了時には残価の支払い方法(最終回の選択)が必要。

- 選択肢は主に「乗り換え」「返却」「買取(一括or再ローン)」。

- それぞれの選択肢にメリット・デメリット、注意点がある。

残価設定クレジット(残クレ)で新車を購入した場合、契約期間(通常3年または5年)が満了すると、「最終回の支払い」として、あらかじめ設定された残価の精算が必要になります。

この最終回の精算方法について、ユーザーにはいくつかの選択肢が用意されており、どれを選ぶかによって、その後のカーライフや金銭的な負担が大きく変わってきます。

契約前に、この最終回の選択肢についてもしっかりと理解しておくことが重要です。

主な選択肢は、前述の通り以下の3つです。

1. 新しいクルマに乗り換える、2. 車両を返却して契約を終了する、3. 残価を支払って車両を買い取る。

それぞれの選択肢について、もう少し詳しく見ていきましょう。

1. 新しいクルマに乗り換える:

これは、残クレのメリットである「乗り換えやすさ」を活かす選択肢です。

現在乗っている車両をディーラーに返却し、その車両の査定額と残価を精算します。

査定額が残価を上回れば差額がプラスとなり、次の新車の頭金などに充当できます。

スムーズに最新モデルに乗り換えたいユーザーには魅力的です。

ただし、査定額が残価を下回った場合は、差額を支払う必要があります(追い金)。

また、次の新車も残クレで組む場合、実質的にローンを継続していく形になります。

2. 車両を返却して契約を終了する:

ライフスタイルの変化などで、もうクルマが必要なくなった場合などの選択肢です。

車両をディーラーに返却し、査定を受けて残価と精算します。

こちらも、査定額が残価を下回れば差額の支払いが必要です。

走行距離制限の超過や、規定外の傷・汚れなどがあると、追加の精算金が発生するリスクが最も高い選択肢とも言えます。

車両の状態には特に注意が必要です。

3. 残価を支払って車両を買い取る:

契約期間中乗ってきたクルマが気に入り、今後も乗り続けたい場合の選択肢です。

設定された残価を支払うことで、車両を完全に自分の所有物とすることができます。

支払い方法は、(a) 残価を一括で支払う、(b) 残価分について再度ローン(再クレジット)を組む、の2通りがあります。

一括で支払える資金があれば、金利負担なく買い取れますが、まとまった費用が必要です。

再ローンを組む場合は、月々の支払いは継続できますが、一般的に再ローンの金利は最初の残クレよりも高く設定されており、さらに利息負担が増えることになります。

買い取る場合は、その後の車検費用やメンテナンス費用も自己負担となります。

どの選択肢が最適かは、契約満了時のライフプランや経済状況、そして乗っているクルマへの愛着度などによって異なります。

残クレを契約する際には、数年後の自分がどの選択をする可能性が高いかをある程度想定し、それぞれのメリット・デメリットを理解しておくことが大切です。

特に、買い取る可能性も考えている場合は、再ローンの金利や、最終的な支払総額が通常のローンよりも高くなるリスクを十分に考慮する必要があります。

契約満了が近づいてから慌てないように、事前にシミュレーションしておきましょう。

走行距離制限やカスタマイズ禁止?契約上の制約と注意点

luxeauto・image

luxeauto・image- 残クレには年間走行距離の上限が設定されていることが多い。

- 超過すると返却時に追加料金が発生するリスクあり。

- 車両のカスタマイズ(改造)は基本的に禁止されている。

残価設定クレジット(残クレ)は、月々の支払いを抑えられるなどのメリットがある一方で、契約期間中にいくつかの「制約」が課せられるのが一般的です。

これらの制約を守らないと、契約満了時の車両返却時に思わぬ追加費用が発生したり、トラブルになったりする可能性があります。

残クレを利用する上で、特に注意すべき契約上の制約について解説します。

最も代表的な制約が、「走行距離制限」です。

残クレでは、契約時に設定した残価(将来の下取り価格)を保証するために、年間の走行距離に上限が設けられています。

この上限距離は、契約期間や車種によって異なりますが、例えば「年間1万kmまで」「3年間で3万kmまで」といった形で設定されることが多いようです。

もし、契約満了時にこの走行距離の上限を超過していた場合、超過した距離に応じて、1kmあたり数円~十数円程度の精算金を支払う必要があります。

長距離ドライブが多い方や、通勤で毎日かなりの距離を走る方にとっては、この走行距離制限がネックになる可能性があります。

次に、「車両のカスタマイズ(改造)の禁止」です。

残クレ契約期間中の車両の所有権は、基本的にディーラーまたは信販会社にあります(所有権留保)。

そのため、ユーザーが自由に車両を改造することは認められていません。

例えば、社外品のアルミホイールへの交換、エアロパーツの装着、マフラー交換、ローダウンといったカスタマイズは、原則として禁止されています。

もしカスタマイズを行った場合、車両返却時に、純正の状態に戻す(原状回復)ための費用を請求される可能性があります。

クルマを自分好みにカスタムしたいと考えている方にとって、これは大きなデメリットとなるでしょう。

ただし、ディーラーオプションとして設定されている範囲内のカスタマイズであれば、認められる場合もありますので、契約時に確認が必要です。

さらに、「車両の丁寧な使用と維持管理」も求められます。

内外装に大きな傷や凹み、修復歴のある事故を起こしてしまった場合、あるいはシートの破れや焦げ穴、ペットによる汚れや臭いなどがひどい場合などは、車両返却時の査定額が大幅に下がり、残価との差額(追い金)や、原状回復費用を請求される可能性があります。

喫煙による臭いやヤニ汚れも、査定減額の対象となることが多いため注意が必要です。

定期的な点検やメンテナンス(オイル交換など)を怠っていた場合も同様です。

残クレを利用する場合は、あくまで「借りているクルマ」という意識を持ち、丁寧に取り扱うことが求められます。

これらの制約は、契約書に細かく記載されています。

契約前には、走行距離制限の具体的な数値や超過時の精算単価、カスタマイズの可否、返却時の車両状態に関する基準などを、担当者によく確認し、内容を十分に理解しておくことが非常に重要です。

自分のカーライフスタイルに、これらの制約が合っているかどうかを慎重に検討しましょう。

傷や事故は大丈夫?車両返却時の査定と追加費用のリスク

luxeauto・image

luxeauto・image- 残クレ返却時には車両状態の査定がある。

- 規定以上の傷、凹み、事故修復歴などは減額対象。

- 査定額が残価を下回ると、差額や修理費用を請求されるリスク。

残価設定クレジット(残クレ)を利用する上で、多くの方が気になるのが、「契約期間中にクルマに傷をつけてしまったらどうなるの?」「もし事故を起こしてしまったら?」といった、車両の状態に関する問題でしょう。

特に、契約満了時に車両を返却、または新しいクルマに乗り換える選択をする場合、車両の状態は査定額に大きく影響し、思わぬ追加費用が発生するリスクがあります。

返却時の査定と、それに伴うリスクについて詳しく見ていきましょう。

残クレ契約では、あらかじめ設定された残価での買取を保証する代わりに、車両の状態に関して一定の基準が設けられています。

契約満料時に車両を返却する際には、ディーラー(または専門の査定機関)によって、この基準を満たしているかどうかの査定が行われます。

査定の主なチェックポイントは、内外装の傷や凹み、事故による修復歴の有無、そして契約で定められた走行距離制限の超過などです。

内外装の傷や凹みについては、ある程度の基準が定められており、通常の使用に伴う小さな擦り傷程度であれば、許容範囲内とされることが多いようです。

しかし、一定の大きさや深さを超える傷や凹み、あるいは板金塗装が必要となるような損傷がある場合は、原状回復費用として修理代相当額を請求される可能性があります。

事故を起こしてしまい、フレーム修正などが必要となるような大きな修復歴がある場合は、残価保証の対象外となり、査定額が大幅に下がる(あるいは、残価での買取が認められない)こともあります。

この場合、設定された残価との差額を、ユーザーが負担しなければなりません。

走行距離制限を超過した場合も、前述の通り、超過分に応じた精算金が発生します。

これらの追加費用は、契約書や約款に細かく規定されています。

また、車内の汚れや臭い(ペット、タバコなど)、シートの破れなども査定減額の対象となる場合があります。

とにかく、返却時の査定基準は意外と厳しいと考え、契約期間中は丁寧な運転と車両管理を心がけることが重要です。

これらのリスクを考えると、「残クレは、クルマをあまり汚したくない、傷つけたくない」と考える、几帳面な方に向いている支払い方法と言えるかもしれません。

逆に、アウトドアなどでクルマをガンガン使いたい方や、運転にまだ不慣れで傷をつけてしまうリスクが高い方、あるいは小さな傷などをあまり気にせずに使いたい方にとっては、返却時の査定がストレスになる可能性があります。

万が一、事故を起こしてしまった場合や、大きな傷をつけてしまった場合は、正直にディーラーに相談することが大切です。

任意保険(車両保険)に加入していれば、修理費用をカバーできる場合があります。

残クレを利用する際には、車両保険への加入も併せて検討することをお勧めします。

返却時の査定基準や追加費用に関するルールは、契約前に必ず詳細を確認し、納得した上で契約するようにしましょう。

自分のクルマじゃないの?所有権は誰のものなのか ローン完済までの扱い

luxeauto・image

luxeauto・image- 残クレ契約期間中の車の所有権は、通常ディーラーか信販会社にある(所有権留保)。

- ユーザーはあくまで使用者という扱いになる。

- 勝手な売却や譲渡、廃車などはできない。

残価設定クレジット(残クレ)でクルマを購入し、毎月支払いをしていると、あたかも自分のクルマのように感じられますが、法的な権利関係、特に「所有権」については、通常のローンとは異なる扱いになるのが一般的です。

この所有権の問題は、契約期間中のクルマの扱いや、契約満了時の選択にも関わってくるため、正しく理解しておく必要があります。

通常の自動車ローン(例えば銀行のマイカーローンなど)を利用してクルマを購入した場合、ローン契約とは別に、車両の売買契約が成立するため、多くの場合、購入した時点で車両の所有権はユーザー自身に移ります(車検証の所有者欄に自分の名前が記載される)。

ローンはあくまで購入代金を借りているだけであり、クルマ自体は自分の財産となります。

一方、残クレの場合は、契約期間が満了し、最終回の支払い(残価の支払いまたは車両の返却による精算)が完了するまでは、車両の所有権はディーラーまたは提携している信販会社に留保される(所有権留保)のが一般的です。

車検証の所有者欄にはディーラーや信販会社の名前が記載され、使用者欄にユーザーの名前が記載される形になります。

つまり、ユーザーはローンを完済するまで、法的にはクルマの「所有者」ではなく、「使用者」という立場になるのです。

この所有権留保の状態にある間は、ユーザーはクルマを自由に使用することはできますが、所有者としての権利は制限されます。

具体的には、ディーラーや信販会社の許可なく、クルマを勝手に売却したり、他人に譲渡したり、あるいは廃車にしたりすることはできません。

また、前述の通り、車両のカスタマイズ(改造)も基本的には禁止されています。

あくまで「借りている」に近い状態であり、契約内容に従って適切に使用・管理する義務があります。

契約期間が満了し、最終回の選択肢として「残価を支払って車両を買い取る」ことを選び、その支払いが完了した場合に、初めて所有権がユーザーに移転され、名実ともに自分のクルマとなります。

所有権移転の手続き(名義変更)には、別途費用がかかる場合があります。

車両を返却したり、乗り換えたりした場合は、当然ながら所有権は移転しません。

この所有権の問題は、普段クルマを使用する上ではあまり意識しないかもしれませんが、例えば契約期間中に事故で全損になってしまった場合や、どうしても契約途中でクルマを手放さなければならなくなった場合などに、手続きが複雑になる可能性があります。

残クレは、単純なローン契約ではなく、車両の所有権に関する取り決めも含まれていることを理解しておくことが重要です。

契約時には、車検証の所有者欄がどうなるのか、そして所有権に関する条件についても確認しておくと良いでしょう。

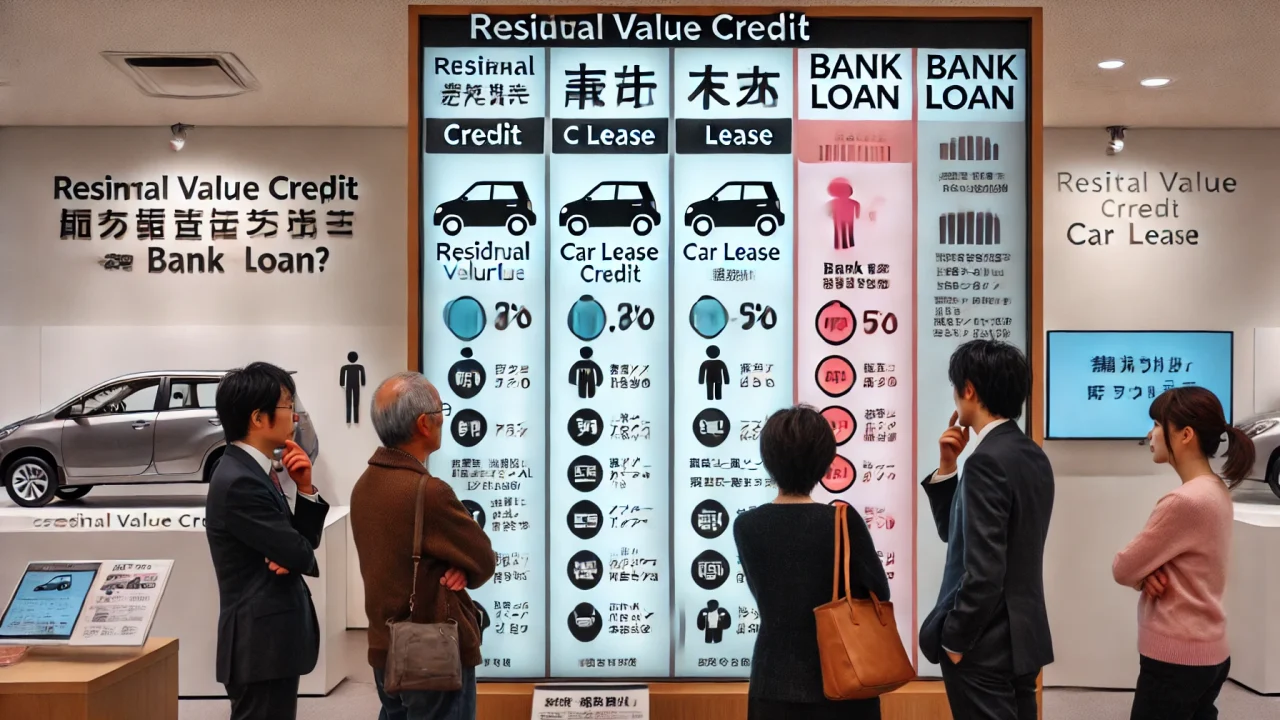

カーリースや銀行ローンとの違い どちらがお得?

luxeauto・image

luxeauto・image- 残クレ、カーリース、銀行ローンはそれぞれ仕組みと特徴が異なる。

- カーリースは「賃貸」、残クレは「ローン(所有権留保付)」、銀行ローンは「ローン(所有権は自分)」。

- 総支払額や自由度、満了時の選択肢などを比較して選ぶことが重要。

新車を手に入れるための支払い方法には、残価設定クレジット(残クレ)以外にも、「カーリース」や「銀行のマイカーローン」といった選択肢があります。

それぞれにメリット・デメリットがあり、どの方法が最も「お得」なのかは、個人の状況や何を重視するかによって異なります。

残クレを検討する際には、これらの他の選択肢との違いを理解し、比較検討することが賢明です。

まず、「カーリース」との違いです。

カーリースは、月々定額の料金を支払うことで、契約期間中(通常3年、5年、7年など)クルマを借りて使用するサービスです。

残クレと似ている点として、月々の支払額が比較的安価であること、契約満了時に車両を返却する選択肢があることなどが挙げられます。

大きな違いは、カーリースの場合、月々の料金に税金(自動車税、重量税)や自賠責保険料、場合によっては車検費用やメンテナンス費用まで含まれている「コミコミ」のプランが多いことです。

これにより、毎月のクルマ関連の出費を完全に平準化できるメリットがあります。

一方で、カーリースはあくまで「賃貸借契約」であり、基本的に契約満了時にクルマを買い取ることはできません(買取オプション付きのプランもありますが高額になる傾向)。

また、残クレ以上に走行距離制限やカスタマイズ、途中解約に関する制約が厳しいのが一般的です。

クルマを「所有」するのではなく、「利用」することに特化したサービスと言えます。

次に、「銀行のマイカーローン」との違いです。

銀行ローンは、銀行から直接お金を借りてクルマを購入する方法です。

最大のメリットは、一般的にディーラーローン(残クレ含む)よりも金利が低い傾向にあることです。

金利が低いということは、支払う利息の総額を抑えることができます。

また、ローン契約と車両の売買契約は別であるため、購入した時点でクルマの所有権は自分自身のものになります。

そのため、カスタマイズや売却なども自由に行えます。

デメリットとしては、ディーラーローンに比べて審査基準がやや厳しい傾向があること、手続きに手間がかかる場合があること、そして残クレのような残価設定がないため、月々の返済額は高くなることが挙げられます。

では、残クレ、カーリース、銀行ローンのどれが最も「お得」なのでしょうか?

これは一概には言えません。

「月々の支払いをとにかく安くしたい」「数年ごとに乗り換えたい」なら残クレやカーリースが魅力的に見えるかもしれません。

「金利負担を抑えたい」「クルマを完全に自分のものにしたい」「自由にカスタムしたい」なら銀行ローンが有利でしょう。

「税金やメンテナンスも含めて月々の支払いを一定にしたい」ならカーリースが便利です。

重要なのは、それぞれのメリット・デメリットを理解し、自分のライフスタイルや価値観、予算、そして将来設計に合わせて、最も納得のいく方法を選ぶことです。

可能であれば、それぞれの支払い方法でシミュレーションを行い、月々の支払額だけでなく、金利を含めた支払総額や、契約期間中の制約、満了時の選択肢などを総合的に比較検討することをお勧めします。

まとめ 残クレはあなたに合う?メリット・デメリットを知って賢く選ぼう

- 残価設定クレジット(残クレ)は、将来の下取り価格(残価)を設定し、それを除いた額を分割払いするローン。新車購入者のかなりの割合が利用していると言われる人気の支払い方法。

- メリットは、月々の支払額を低く抑えられること、数年ごとに新しいクルマに乗り換えやすい仕組みであること、頭金なしなど初期費用を抑えて乗り始められること。

- デメリット・注意点は、金利負担が通常のローンより高くなる可能性があること(残価にも金利がかかる)、契約満了時の残価精算(追い金リスク)があること、年間走行距離制限やカスタマイズ禁止などの制約があること、返却時の査定が厳しい場合があること、完済まで所有権がディーラーや信販会社にあること。

- 残クレが向いているのは、月々の支払い負担を軽くしたい人、数年でクルマを乗り換える予定の人、初期費用を抑えたい人、走行距離が比較的少ない人、クルマをノーマル状態で丁寧に乗りたい人など。

- 逆に向いていないのは、最終的な支払総額を抑えたい人、クルマを長く乗り続けたい(買い取りたい)人、金利負担を嫌う人、走行距離が多い人、自由にカスタマイズしたい人、クルマをラフに使いたい人など。

- 最終回の選択肢(乗り換え・返却・買取)は、それぞれのメリット・デメリットを理解し、契約満了時の状況に合わせて判断する必要がある。特に買い取る場合は、再ローンの金利や支払総額に注意。

- カーリースは税金等コミコミで月々定額だが「賃貸」であり制約が多い。銀行ローンは低金利で所有権を持てるが月々の支払いは高め。残クレは両者の中間的な特徴を持つ。

- 「残クレで買う人の割合が多いから」という理由だけで選ぶのではなく、仕組み、メリット、デメリット、金利、支払総額、契約条件などを十分に理解・比較検討することが重要。

- ディーラーでシミュレーションを受け、契約書の内容をしっかり確認し、自分のライフスタイルや価値観に本当に合った支払い方法かを見極めることが、後悔しないための鍵となる。

こんにちは、カーライフアドバイザーの管理人です。最後までこの記事をお読みいただき、誠にありがとうございます。

「残クレで買う人の割合って、実際どうなんだろう?」という疑問から、残クレの仕組みやメリット・デメリットについて解説してきましたが、いかがでしたでしょうか?

ディーラーに行くと「月々これだけで新車に乗れますよ!」と魅力的な提案を受けることが多い残クレですが、その裏側には少し複雑な仕組みや、注意すべき点がいくつもあることをご理解いただけたかと思います。

「割合が多いから安心」「月々安いからお得」と短絡的に考えるのではなく、ご自身の使い方、例えば「年間どれくらい走るかな?」「何年くらい乗りたいかな?」「カスタマイズはしたいかな?」といった点を具体的にイメージし、さらに将来のライフプランやお金の計画とも照らし合わせることが大切です。

残クレがピッタリ合う方もいれば、通常のローンやカーリース、あるいは現金一括の方が結果的に満足度が高いという方もいらっしゃいます。どの支払い方法にも一長一短があり、「これが絶対にお得!」という正解はありません。

大切なのは、それぞれの特徴を正しく理解し、情報を集め、比較検討した上で、「自分にとって」最も納得のいく選択をすることです。この記事が、そのための少しでもお役に立てたなら幸いです。

焦らず、じっくりとご自身に合ったカーライフの実現方法を見つけてくださいね!応援しています!